上市快两年的金茂服务,一直有着物管圈“高端玩家”的称号,是首个主打高端物管品牌的物企。

有多高呢?当然不仅是说有金茂大厦那么高。

还体现在高端品牌、高品质服务,以及高增的业绩。也就是其它大佬常提及的高质量发展。

如2022年中报、年报以及2023年中报,和其它业绩滑坡的物企相比,金茂服务的主要业绩指标继续保持高增

公开数据显示:

2022年中报,营收增速60%、毛利润增速58.5%,净利润增速94%;

2022年年报,营收增速60.7%、毛利增速56.1%、净利润增速90.7%;……

不难看出,金茂服务避开了其它友军踩过的坑。而原因除了金茂服务的央企属性、高端品牌外,勿爷觉得和其一项癖好有关:

钟情收购国企。

我们都知道,收购是物企快速做大业绩的捷径,但后劲是可能也会面临大额计提。所以,从2022年至今,除了商管一哥华润万象生活为了应对万达商管上市不停扫货外,上市物企鲜有像样的并购。

而金茂服务上市以来发起了两宗并购:

2022年6月,以4.5亿元收购首置物业,2021年末在管面积280万平方米;

2024年1月,以3.238亿收购北京市润物嘉业;2023年末在管面积798万平方米;

首置物业,是首创置业旗下的物管平台,而后者为北京首都创业集团有限公司的间接全资附属公司,后者乃属北京市政府拥有的国资企业。

即首置物业是国家队物企。

而润物嘉业的运营主体北京圣瑞,是由润物嘉业持股80%和北京市华远置业有限公司持股20%的合资公司。而华远置业背后的100%控股股东正是在A股上市的国资房企华远地产。

润物嘉业也多少带着点国家队底色。

所以,金茂服务虽然并购不多,但对象都是国家队物企,一定程度上保证了标的成色。

标的成色有保证,但还是要看划算与否。

收购首置物业时,按照4.5亿的对价及对应的1.19亿净资产,相当于溢价了277%,加上能直接产生收益的不足300万平的在管面积,貌似不是很划算。

但按找行业收购市盈率计算,此笔交易的PE是13.75倍,稍高于年内收购PE均值。但用李长江“大的好的标的不容错过”的说法考量,也并不算过分。

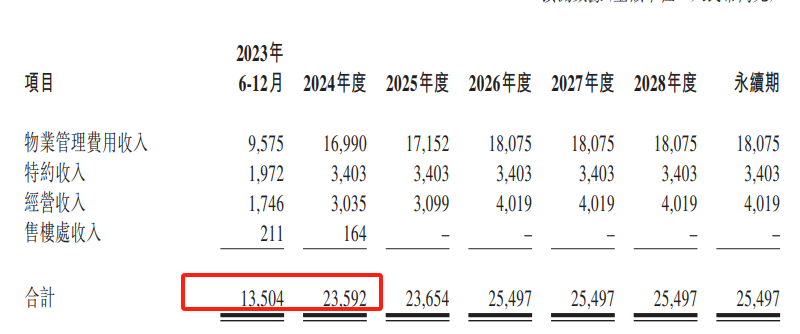

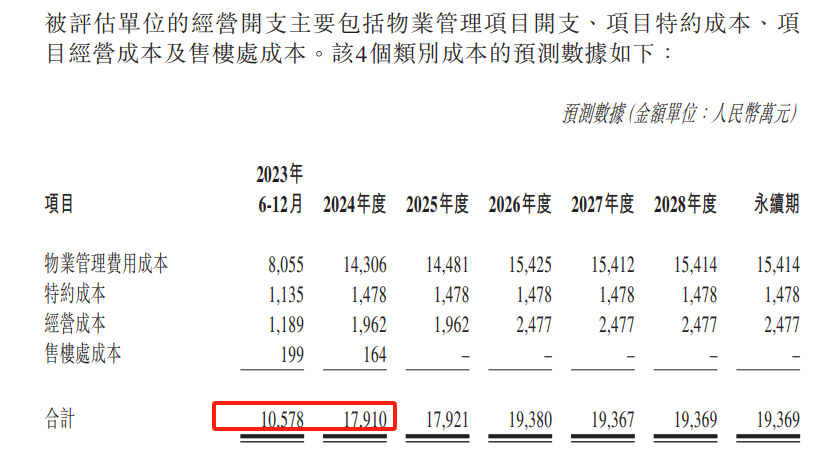

有疑问的是,根据公告披露首置物业2020年净利润只有1632万,2021年几乎翻倍至3273万,如果没调表的确是潜力标的。

而收购润物嘉业,按照其税后净利润3658万元计算,其收购PE约8.85倍。比首置物业多三倍的在管面积,无疑更加有性价比。

但根据公告假设的收入和成本数据计算,润物嘉业2023年6到12月的毛利率是21.7%,低于金茂服务上半年的26%;2024的毛利率大约是24.1%,低于金茂服务2022年的30.1%。或许这将拖累金茂服务的盈利水平。

不过在勿爷看来,即便目标微瑕,只要不出现碧桂园服务那样的大额计提,都可以接受。

用金茂服务的话说,收购首置物业,将有助于金茂服务在商业项目物业服务领域的品牌与专业能力提升。而且,通过收购事项,金茂服务可拓展与首创置业的合作机会,以进一步扩大金茂服务的业务规模及在管物业组合。

收购润物嘉业,金茂服务则表示,“匹配本集团管理高端项目的战略定位,且该等项目与本集团在管项目地域分布重合度较高,有利于地域集约管理,实现规模经济并创造协同效应。”

显而易见,除了业务契合度,项目匹配度,金茂服务还拓展了与收购标的原东家首创置业和华远地产进一步合作机会。而不是像其它收并购可能就是一锤子买卖。

因此,在勿爷看来,这应该是金茂服务会国家队物企情有独钟的原因。

结语:

收购是蜜糖也是毒药,但要看标的成色,谁吃,怎么吃。

曾经,上市物企为了讲好故事画大饼,不管契合与否质量高低,都不断在并购市场扫货,一度哄抬了物价,可潮水退去大多都遭遇了业绩大额计提减值。

目前来看,不受此魔咒影响的只有华润万象生活,金茂服务等个别物企。勿爷觉得除了关联方及国家队属性外还有以下三点原因:

一是上市物企知晓自身需要什么不盲目并购;二是对收购标的成色要求甚高;三是自身有好牙口。

所以,收购并不是不好。就如七伤拳,张无忌练就没什么事,其他人若资质内功不够,就会先伤到自己。

<END>

扫码咨询与免费使用

申请免费使用